【建投有色】鎳&不鏽鋼月報 | 消息擾動頻繁,鎳價震蕩偏強

本報告完成時間 | 2025年3月2日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設置訪問限製,若您並非符合規定的交易者,為控製交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

供給來看,極端天氣擾動階段性結束,最新發運補足前期減量,未來的到港有回升預期,對價格的支撐減弱。需求來看,鋼廠複產邏輯得到延續,短期內需求韌性仍存,本周日均鐵水產量增長至228萬噸附近,五大材表需繼續向好,需求或已開始啟動,但持續性有待觀察,目前鋼廠的盈利率維持近五成,顯著高於去年前年同期,市場對後市複工複產有期待,但需求端利空的一點是越南對鋼材的加征關稅,可能會在較長的時間跨度下限製黑色上方的高度。綜合來看,宏觀擾動加大,國內重點關注政策預期的演繹,例如基建發力情況,國外關稅擔憂加劇,產業上進入3月重點關注需求成色,目前的利空因素不多,故以震蕩思路對待為宜,但高估值下鐵礦需警惕需求不及預期導致的回調風險。

策略:鐵礦2505合約770-820元/噸區間操作。

風險提示:海外金融風險、國內經濟複蘇節奏、宏觀政策力度、產業鏈上下遊供需情況

一、鐵礦石價格:價格大多下跌

本周鐵礦石進口價格大多下跌18-33元,國產除五礦標準粉下跌外,其他主要持平。

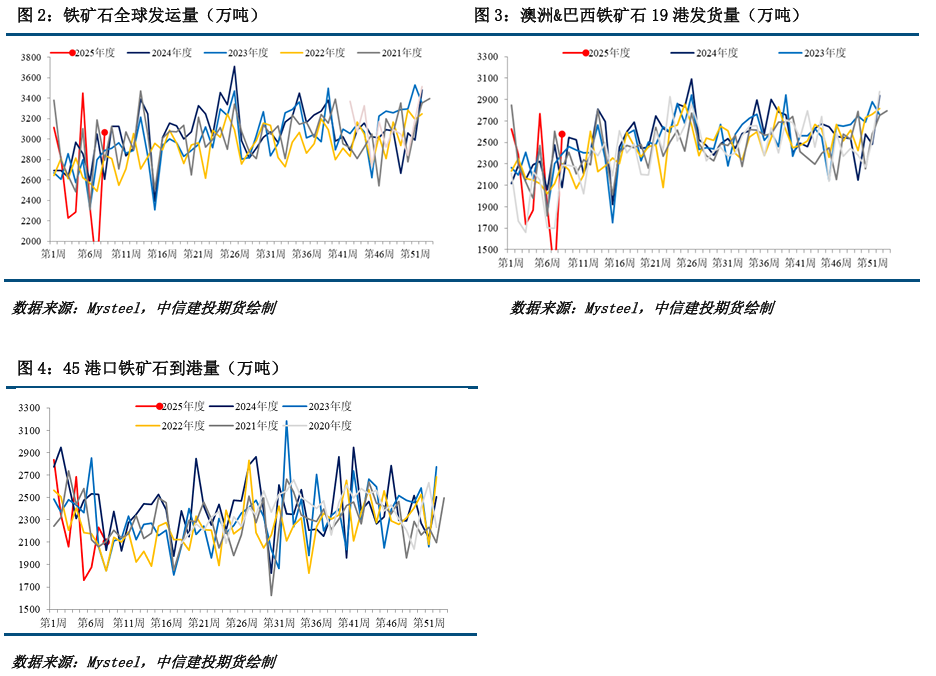

二、鐵礦石供給:發運量環比上升,到港量環比下降

發運量遠端供給:澳巴鐵礦發運總量上升,全球鐵礦石發運量遠端供應上升。2025年02月17日-02月23日Mysteel澳洲巴西鐵礦發運總量2575.4萬噸,環比增加1333.6萬噸。澳洲發運量1856.1萬噸,環比增加1067.9萬噸,其中澳洲發往中國的量1582.1萬噸,環比增加913.1萬噸。巴西發運量719.3萬噸,環比增加265.6萬噸。 本期全球鐵礦石發運總量3066.9萬噸,環比增加1378.7萬噸。

礦石到港量近端供給:鐵礦石近端供應量環比增長,中國45港到港總量環比增長。2025年02月17日-02月23日中國47港到港總量2275.1萬噸,環比減少58.7萬噸;中國45港到港總量2102.7萬噸,環比減少128.1萬噸;北方六港到港總量1221.8萬噸,環比增加133.3萬噸。

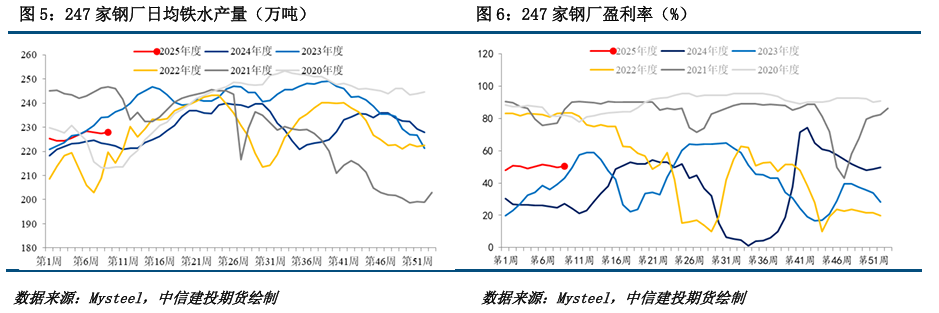

三、鐵礦石需求:鐵水產量修複,鋼廠盈利率環比上行

本周鐵水產量回升,鋼廠盈利率環比上行,同比大幅提高。截止2月28日,Mysteel調研247家鋼廠高爐開工率78.29%,環比上周增加0.61個百分點,同比去年增加3.10個百分點 ;高爐煉鐵產能利用率85.58%,環比上周增加0.17個百分點 ,同比去年增加2.24個百分點;鋼廠盈利率50.22%,環比上周增加0.44個百分點,同比去年增加22.95個百分點;日均鐵水產量 227.94萬噸,環比上周增加0.43萬噸。Mysteel統計1月份全球高爐鋼廠生鐵產量10600萬噸,環比上月下降33萬噸,降幅0.3%,較去年同期增加1.2%。

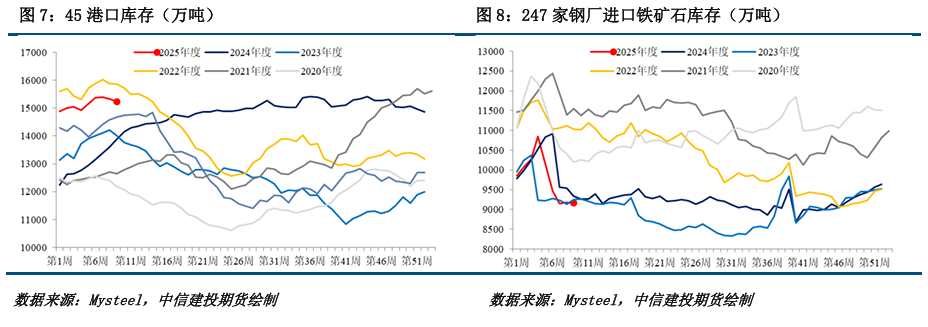

四、鐵礦石庫存:本期45港鐵礦石庫存下降,鋼廠進口礦庫存基本持平

港口庫存:本期45港鐵礦石庫存下降,絕對值處於近3年同期高位。截至2月28日,Mysteel統計全國47個港口進口鐵礦庫存總量15756.40萬噸,環比下降174.14萬噸;日均疏港量314.53萬噸,增2.02萬噸。 Mysteel統計全國45個港口進口鐵礦石庫存總量15221.40萬噸,環比降118.14萬噸, 45港日均疏港量298.83萬噸,環比增1.17萬噸。

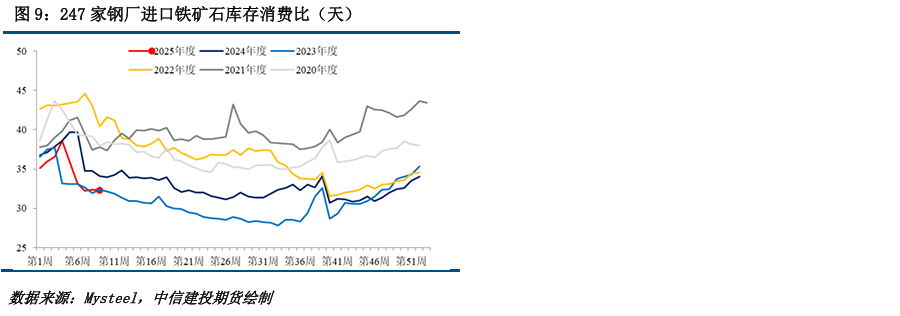

鋼廠庫存:鋼廠進口礦庫存環比持平,絕對值處於近3年同期低位。截至2月28日,Mysteel統計全國鋼廠進口鐵礦石庫存總量為9167.19萬噸,環比減3.51萬噸;當前樣本鋼廠的進口礦日耗為 284.17萬噸,環比增1.00萬噸,庫存消費比32.26天,環比減0.13天 。

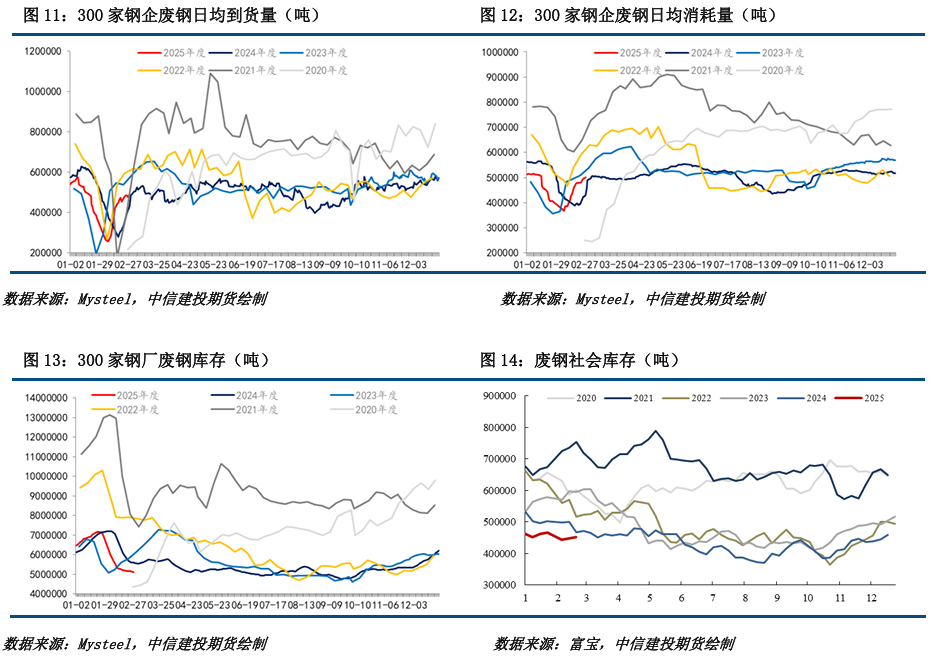

五、廢鋼基本麵:需求複蘇,震蕩偏強

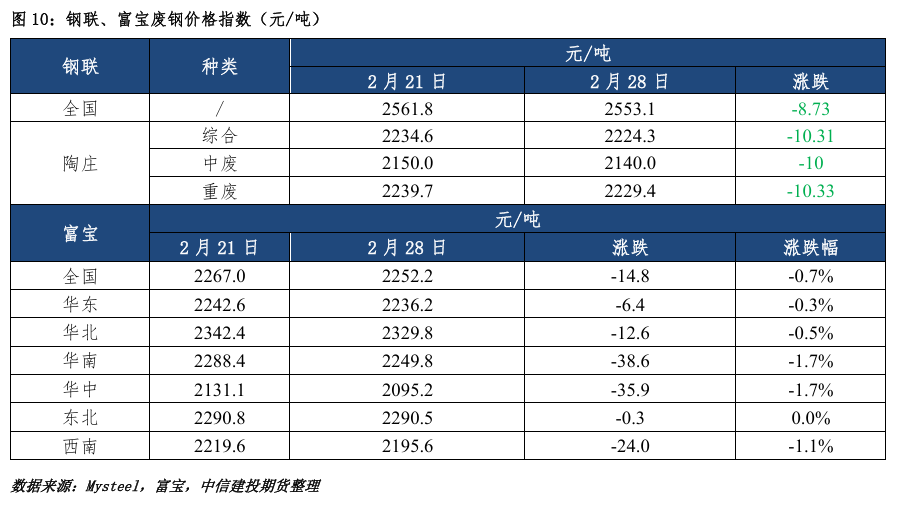

(1)廢鋼價格:本周Mysteel廢鋼價格指數下行,富寶全國廢鋼市場價格下行。

(2)廢鋼供需:近期鋼廠複工複產增多,尤其是電爐需求明顯增加,廢鋼需求處於穩定恢複階段,而廢鋼供應持續偏緊,另外市場對於重大會議預期較強,產廢端在低價出貨意願不強,個別基地有囤貨待漲操作,整體利好當前廢鋼市場。綜合來看,目前市場供應偏緊帶動廢鋼價格底部支撐較強。

六、總結與展望

宏觀方麵,海外擾動加大,一方麵是關稅擔憂,特朗普表示自2月4日對華加征10%關稅後,3月4日將對華追加額外10%的關稅,另外,其簽署的行政命令對銅啟動232調查,可能導致征收銅進口關稅,其次,他預計將很快宣布對包括汽車在內的歐盟商品征收25%的關稅;另一方麵,近期美聯儲表態偏鷹,表示可能不得不加息,以對抗可能推高通脹的經濟趨勢。國內來看,重要會議召開,指出實施更加積極有為的宏觀政策,擴大國內需求,穩住樓市股市,穩定預期、激發活力,推動經濟持續回升向好。

供給來看,極端天氣擾動階段性結束,最新發運補足前期減量,未來的到港有回升預期,對鐵礦價格的支撐減弱。需求來看,鋼廠複產邏輯得到延續,短期內需求韌性仍存,本周日均鐵水產量增長至228萬噸附近,五大材表需繼續向好,需求或已開始啟動,但持續性有待觀察,目前鋼廠的盈利率維持近五成,顯著高於去年前年同期,市場對後市複工複產有期待,但需求端利空的一點是越南對鋼材的加征關稅,可能會在較長的時間跨度下限製黑色上方的高度。綜合來看,宏觀擾動加大,國內重點關注政策預期的演繹,例如基建發力情況,國外關稅擔憂加劇,產業上進入3月重點關注需求成色,目前的利空因素不多,故以震蕩思路對待為宜,但高估值下鐵礦需警惕需求不及預期導致的回調風險。

不確定因素:海外金融風險、國內經濟複蘇節奏、宏觀政策力度、產業鏈需求情況

分析師:楚新莉⠀

期貨交易谘詢從業信息:Z0018419

研究助理:楊陳渝虎

期貨從業信息:F03135237

留言0