微信客服

微信客服12月份矽產業供應分析

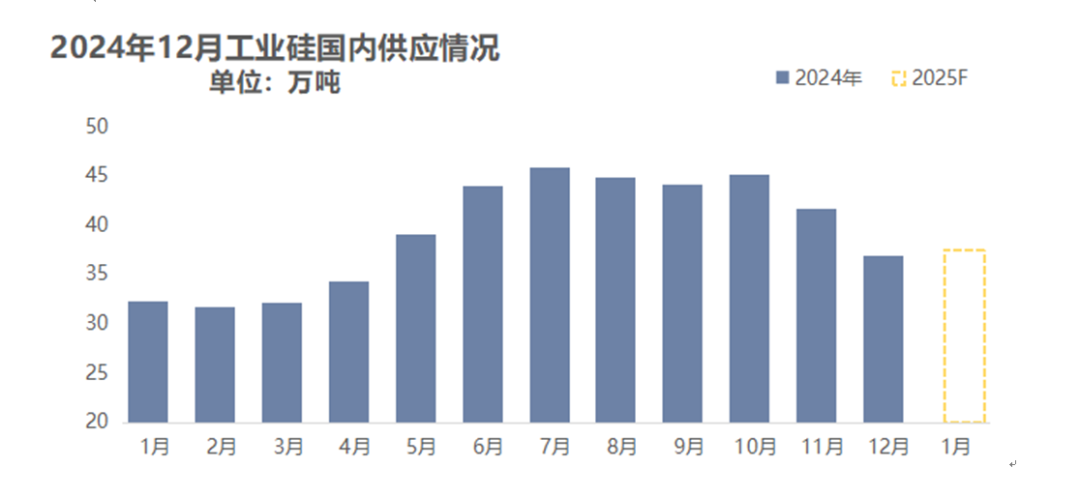

工業矽

據安泰科統計,12月份工業矽全國總產量36.97萬噸,環比減少11.26%,同比增加4.29%,排名前四的地區為新疆、雲南、內蒙和甘肅,全國開工率為62.57%,較上月小幅減少,主要原因是:北方地區,新增產能內蒙通威、甘肅寶豐、新特若羌項目陸續投產投產並產出,同時北方大廠停爐減產,整體產量減少;西南地區處於枯水期,開工率繼續下降,產量減少;總體減量大於增量,產量減少。

2024年全年工業矽產量達到470萬噸,較23年增加100萬噸,季節性特征明顯,產量最高值出現在7月份,為45.8萬噸。2024年工業矽價格整體呈下行趨勢,豐水期結束,西南地區廠家在利潤空間進一步縮減的情況下開始大麵積停爐減產,年底北方大廠也開始停爐減產。2024年投放產出產能,新特若羌、甘肅新玉通、甘肅寶豐、甘肅東方希望、內蒙通威、寧夏東方希望。

展望1月市場供應,北方地區,大廠1月份未有新增減產或複產計劃,產量穩定,疊加新增產能投放,產量增加;南方地區,開工維持低位,產量或有小幅減少。1月份國內計劃投放產能:內蒙通威和甘肅寶豐項目。綜上,預計1月國內工業矽整體產量增加至37.5萬噸左右。

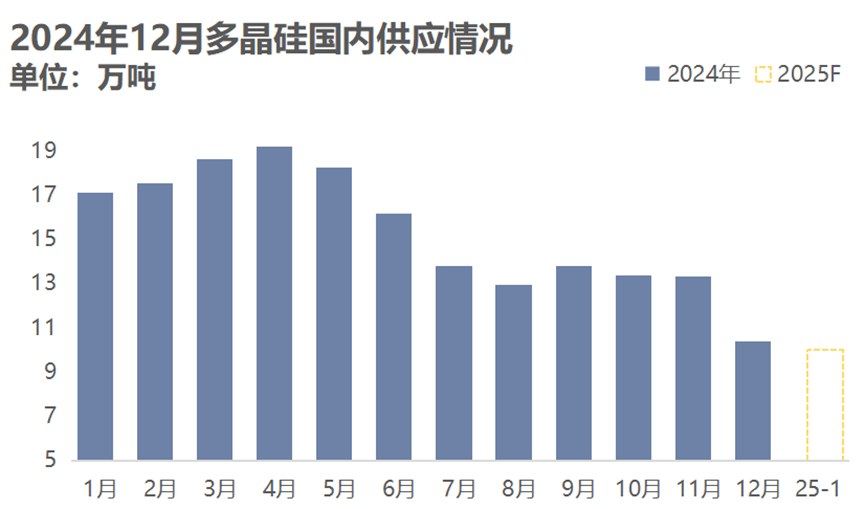

多晶矽

據安泰科統計,12月我國多晶矽產量為10.38萬噸,相比上月減少2.95萬噸,環比減少22.10%。本月產量排名前三的地區分別為內蒙古、新疆、青海,占總產量的87.57%。裝置產能在10萬噸年以上的企業開工率為42.26%,較上月有較大幅度下滑,主要為停產或檢修產能僅剩少量收尾產量。本月幾乎所有多晶矽在產企業均處於停產、檢修或自主降負荷狀態,月內新增1家產能停產檢修。從各企業生產情況來看,12月環比有增量的企業主要為東方希望、內蒙通威等,有減量的包括通威其他生產基地、協鑫科技、新疆晶諾等。整體來看,減量大於增量,12月多晶矽供應出現較大幅度下降。

2024年全年,我國多晶矽總供應為184.28萬噸,同比增長25.32%。分月度看,我國多晶矽供應1-4月保持逐月增長,5-12月受市場因素影響整體呈現下降趨勢。截至2024年底,我國多晶矽產能為286.83萬噸/年,同比增長41.76%,產能利用率為64.25%。

展望2025年1月市場供應情況,預計各家企業繼續維持低位開工,月產仍有一定程度的下降空間,1月多晶矽產出預計在10萬噸以下,環比減少5%左右。

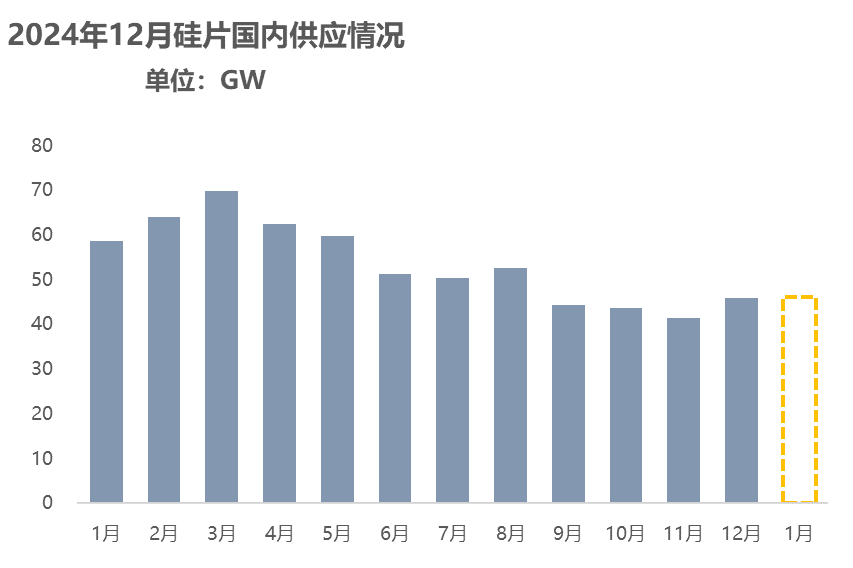

單晶矽

根據安泰科統計,12月矽片產出45.91GW,環比上升10.71%。具體來看,12月增量來自中環、晶科、雙良、高景等企業,其他企業也有不同程度的提產,增量合計4.44GW;本月一體化企業部分基地開始複產,當前整體生產利潤得到改善,企業生產的積極性提高。

12月份從分地區的情況來看,青海、四川地區開工率相對較高,內蒙地區開工率有回升趨勢。分尺寸供應情況來看,G10L產量約40%仍然相對較低,G12R和G12係列矽片產量合計占比約60%相對較高,短期內G10L維持供應短缺的現象。

展望1月市場供應情況,企業陸續提升開工率,預計1月國內矽片產量將增加至46GW以上,環比12月增幅不明顯。企業執行1月生產計劃主要考慮兩點,其一是矽片供應緊張,下遊訂單加緊催貨;其二是下遊減產預期,矽片端經曆12月的庫存消化殆盡後,1月將開始補庫。

⠠團隊⠂

矽產業鏈資深專家:⠀

馬海天 13683629409

矽產業鏈資深專家 :

劉 晶 18811526675

矽基材料高級分析師 :

張 博 15587104501

晶矽光伏高級分析師:

陳家輝 18612504051

工業矽分析師:

李 敏 18515390913

多晶矽分析師:

閻曉宇 15810970402

安泰科矽研究團隊

(免責聲明:安泰科始終追求使用的資料完整、所作的分析客觀公正,作出的結論盡可能準確。但因為市場瞬息萬變,即使同一時期的信息和分析報告也可能存在差異。安泰科提供的信息、數據及結論僅供客戶參考,客戶不應以此取代自己的獨立判斷,客戶做出的任何決策所產生的後果與安泰科無關,客戶自行承擔對因使用本報告中內容所導致的任何後果。本報告為安泰科編輯製作,版權歸安泰科所有,為非公開資料,僅供安泰科客戶自身使用。如需引用或轉載本報告的內容,請聯係010-63978092申請授權,並注明出處為北京安泰科信息股份有限公司,且不得對本報告進行有悖原意的引用和刪改。未經安泰科書麵授權,任何人不得以任何形式傳播、發布、複製本報告。安泰科保留對任何侵權行為和有悖報告原意的引用行為進行追究的權利。)

(轉自:安泰科)

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!