1月21日,焦巍管理的銀華富裕主題混合、銀華富利精選混合、銀華富饒精選三年持有期、銀華富久食品飲料精選混合(LOF)發布了2024年四季報。報告顯示,四季度內,四隻產品均未跑贏業績比較基準。

具體來看,銀華富裕主題混合A基金份額淨值為4.3088元,四季度淨值增長率為-1.41%;C類份額淨值為4.2702元,淨值增長率為-1.56%,而業績比較基準收益率為-0.88%。銀華富饒精選三年持有期四季度期末基金份額淨值為0.5260元,淨值增長率為-2.27%,業績比較基準收益率為-0.58%。銀華富久食品飲料精選混合(LOF)A類份額淨值為0.5927元,淨值增長率為-10.09%;C類份額淨值為0.5772元,淨值增長率為-10.26%,業績比較基準收益率為-5.04%。銀華富利精選混合A類份額淨值為0.5740元,淨值增長率為-3.14%;C類份額淨值為0.5636元,淨值增長率為-3.29%,業績比較基準收益率為-0.84%。

焦巍在四季報中指出,2024年是市場劇烈變化的一年,也是基金經理思想迭代重要的一年。被動管理的衝擊、新消費與傳統消費的矛盾,以及以AI為代表的新興科技與傳統價值投資模式的選擇,成為貫穿全年的核心議題。

銀華基金四季報發布:焦巍旗下多隻產品表現未跑贏業績業績比較基準

銀華富裕主題混合 A 基金份額淨值為 4.3088 元,四季度基金份額淨值增長率為-1.41%;銀華富裕主題混合 C 基金份額淨值為 4.2702 元,四季度報告期基金份額淨值增長率為-1.56%;業績比較基準收益率為-0.88%。

銀華富饒精選三年持有四季度期末基金份額淨值為 0.5260 元;報告期基金份額淨值增長率為-2.27%,業績比較基準收益率為-0.58%。

銀華富久食品飲料精選混合(LOF)A基金份額淨值為0.5927元,報告期基金份額淨值增長率為-10.09%;截至四季度報告期末銀華富久食品飲料精選混合(LOF)C基金份額淨值為0.5772元,報告期基金份額淨值增長率為-10.26%;業績比較基準收益率為-5.04%。

銀華富利精選混合四季度報告期末銀華富利精選混合 A 基金份額淨值為 0.5740 元,報告期基金份額淨值增長率為-3.14%;截至四季度期末銀華富利精選混合 C 基金份額淨值為 0.5636 元,報告期基金份額淨值增長率為-3.29%;業績比較基準收益率為-0.84%。

基金經理“千字文”:2024思想迭代較大 三大現象和理念的衝突與應對

焦巍四季報中表示,以 2024 年 9 月 24 日為節點,A 股終於在各方作用的努力下,擺脫了三年的陰霾,找出了堅實的政策底部並開啟了急促反彈,最終收出了難能可貴的年度陽線。我們的組合由於偏向防禦,在 924 之前表現較為抗跌,在之後的急漲中則明顯落後。本年度是基金經理思想迭代較大的一年,也是市場變化劇烈的一年,這突出表現為各種現象和理念的衝突。現將管理人本年的認識匯報如下:

第一,關於被動管理對主動管理的衝擊和應對:毋庸諱言,在本年度尤其是三季度以後,包括本基金管理人在內的主動管理出現了大幅跑輸基準,落後於 ETF 的現象。這對傳統的公募主動管理形式提出了挑戰。傳統的主動管理往往以行業景氣選擇和個股阿爾法基本麵為主,但在麵臨被動產品資金大幅湧入的情況下,主動選擇的行業和個股麵臨一定失效。這就像氣球剛被主動捏癟之後,外力的充氣就會瞬間將氣球恢複原狀一樣。行業和個股的漲跌更多的取決於其在指數的權重和被主動管理產品偏離配置的程度。我們 2024 年的損失部分就來自於這種主動行業選擇偏離後又被打回原形的交易損失。我們對此的認識是問題的兩麵:一方麵,必須對此現象的持續性予以尊重,回到重視基準的道路上來,不再以以往的對某一行業的大幅偏離重配來尋求超額。另一方麵,則認為長期來看,市場仍然是個股的稱重器而非投票機。隻要標的能夠提供長期回報,或者即使是指數的權重標的但無法長期提供正回報,市場最後還是給予了正確定價。從這一角度,選股人的職業仍將長期存在。基金管理人將在尊重基準行業和能力圈範圍的雙重限定下,尋找個股的阿爾法收益。同時拉長來看,絕對收益策略可能成為主動管理人相對於 ETF 的優勢之一。

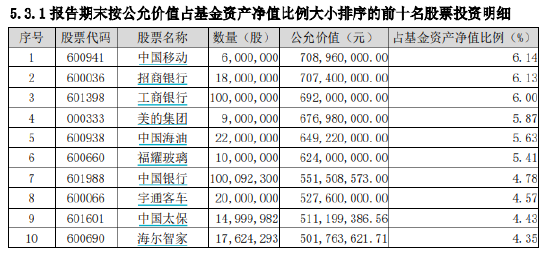

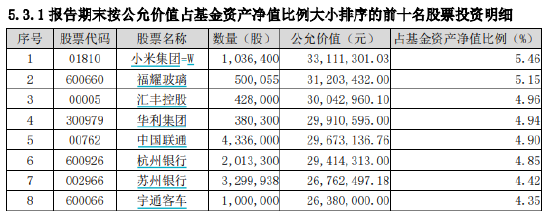

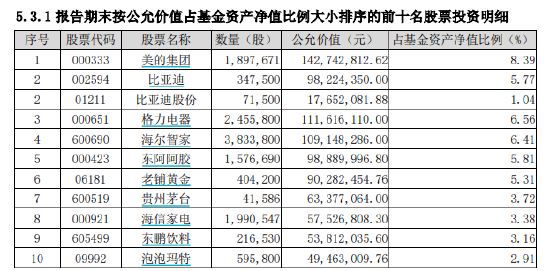

第二:關於新消費和傳統消費的矛盾和思考:毫無疑問,在新的經濟形勢和社會形態下,以白酒為代表的傳統消費升級模式麵臨消費分級的挑戰。在過去高速發展的時代,當全社會願意為品牌高額付費的時候,長坡厚雪的高 ROE 護城河使得白酒成為最好的商業模式之一。但現在這一模式卻麵臨護城河不斷加寬而城裏人口慢慢減少的尷尬。白酒行業最大的風險,在於當需要整體減速的時候,參與者卻不願踩刹車,反而加速踩油門。如果為了不可實現的銷售目標而持續疊加庫存就能解決白酒麵臨的問題,那無疑就等於認為印鈔就可以解決經濟的停滯,印文憑就可以解決智障一樣的荒謬。我們欣慰的看到,從三季報起,白酒公司已經共同認識到了庫存的問題並開始著手主動去庫存的艱難曆程。在經曆這一過程後,能夠理性、冷靜、務實,將增速目標化為紅利回報給投資者的公司,仍將具有巨大的投資吸引力。另一方麵,消費升級向消費分級的轉化孕育了大量的細分行業的機會,比如在快消品、功能飲料、寵物食品、情緒消費等等,這些新興消費行業帶來了小公司的空間。但由於這些機會往往是碎片化的,即興化的和極度分化的,我們將富裕和富饒兩隻產品做了功能區分。富裕主要集中在紅利性消費,而富饒主要試圖抓取這些新興消費的領域。拉長維度看,我們認為當前的消費分級代表了社會長期的走向,那就是年輕人在訴求社會分配的再平衡。在這一再平衡的過程中,投資標的要麽實現治理結構優化回饋股東,要麽抓住年輕人新興消費的浪潮,都有望為投資人帶來收益。

第三,對於 AI 為代表的新興科技和傳統價值投資模式的衝突和選擇:回顧 2024 年,AI 為代表的新興科技投資無疑成為十年度級別的重大方向,但我們的投資模式和選股框架又往往和這些巨大的投資機會失之交臂。一方麵,管理人確實對這些重大機會的錯失內心複雜。但另一方麵,發自內心的聲音不斷提醒管理人:我們過去的投資失敗並不是因為沒有買到大牛股,而是在某些能力圈範圍之外個股的重大虧損。在能力圈範圍之內,管好風險,收益自來。我們確實麵臨著一輪重大的科技變革和投資機會,但這種科技投資機會同步的是其技術路徑的多變和投資失誤概率的大增。作為上一輪科技牛市吃過虧的管理人,我們決定選擇首先不要做錯,然後再爭取做對。

基於上述理念,我們所有的投資仍將圍繞好公司很少,好公司需要為投資者提供持續回報為基石展開。這決定了我們仍將在紅利投資上保持較大的倉位,但同時,會在紅利質量,紅利現金流等不同紅利類型下尋找新的投資標的。目前,基於基金契約和規模的特征,富裕主要集中在低波紅利和紅利質量的投資,而富饒則在港股紅利和紅利現金流與成長之間有所兼顧。

最後,焦巍表示,在過去的一年中,A 股經曆了從冬到夏的轉變,而由於資本市場的外部性,未能在短期參與獲得巨大回報的投資者往往容易陷於焦慮之中。作為追求理性的管理人,我們認為自己需要擺脫這些短期糾結。長期來看,正回報的來源仍然是上市公司的現金流積累和治理結構提升。基金管理人將堅持自己所信,並力爭持之以恒。

还没有评论,来说两句吧...